離婚の際の金銭問題で、夫婦共有の財産をどのように分けるか、なかなか決まらないというケースもあることでしょう。

とりわけ浮気や不倫による離婚の場合においては、慰謝料ばかり注目されている一方で、意外と気づいていないのが「財産分与」。

慰謝料の登場しない離婚はあっても、財産分与は必ずといって良いほど離婚に関係してきます。

そこで今回は離婚でよく聞く「財産分与」についてご紹介していきたいと思います。

Contents

財産分与とは

財産分与とは、「婚姻生活中に夫婦の協力によって得られた財産を離婚時に清算する」というものです。

この他、離婚後の生活に困らないようにするという扶養目的も含まれています。

なお、財産分与を請求できるのは離婚後2年までです。

財産分与1 ~ 清算的財産分与

財産分与の主要な部分で、夫婦生活の中で得られた金銭・不動産・有価証券などの財産を離婚時に清算することです。

夫が働いて得た賃金から不動産を買った場合でも、妻が家事全般こなすことによって夫が安心して仕事に出かけられたのですから、その不動産の名義が夫だけであっても財産分与の対象になります(実質的共有財産)。

つまり財産の形成にどれだけ協力できたかという「貢献度」が財産分与のポイントになるのです。

財産分与2 ~ 過去の婚姻費用の清算

婚姻費用とは夫婦が生活していく上で必要となる生活費のことです。

これは財産分与に分類されていますが、実際は「婚姻費用分担請求」という形で、婚姻中に請求されるケースが多いようです。

財産分与3 ~ 扶養的財産分与

財産分与の割合を決めるのは「貢献度」がポイントになりますが、さらに「離婚によって生活が苦しくなる側の生活を他方がサポートする」という面からも財産分与の割合が決まります。

離婚時に妻が高齢な専業主婦だった場合や、一方が病気などを患って自活能力を持たない場合などには扶養的財産分与の側面が強くなります。

財産分与4 ~ 慰謝料的財産分与

慰謝料と財産分与は別のものですが、実際の離婚では財産分与に慰謝料が含まれるケースも多いようです。

ならば財産分与がなされた後からの慰謝料請求は認められないとも言い切れません。

すでに財産分与がなされば場合でも、その額が精神的損害を補填するのに充分でないとされ、支払いが認められた判例もあります。

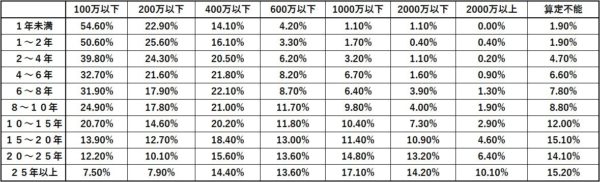

2、財産分与の相場

平成15年度司法統計年報参照

財産分与相場-婚姻期間別

なかなか財産分与というのは相場を出すのが難しいですが、家庭裁判所での統計データがあります。

あくまで家庭裁判所で調停・審判が成立した人たちの平均金額ですので参考程度にしかなりませんが、やはり婚姻年数が増えるほど財産分与の額も増えていることが分かります。

婚姻期間別 財産分与の取決め額 (横軸の単位:円)

3、分与の対象となる財産

夫婦すべての財産が離婚時に財産分与の対象になるのではありません。たとえば、以下の財産のうち財産分与の対象になるもの、ならないものは?

(夫が外で働き、妻が専業主婦という標準的な夫婦の場合です)

- 夫婦共有名義の土地

- 結婚中に夫名義で買った株券

- 結婚中に夫が相続した遺産

どれが財産分与の対象になるか?

財産内容 財産分与の対象に 法律上の呼び名

- 夫婦共有名義の土地 なる 共有財産

- 結婚中に夫名義で買った株券 なる 実質的共有財産

- 結婚中に夫が相続した遺産 ならない 特有財産

このように、財産分与を考える時、法律上は「共有財産」「実質的共有財産」「特有財産」という3つの分類があります。

共有財産:夫婦の共有名義となっている財産。または共同購入した物品など。もちろん財産分与の対象になります。

実質的共有財産:たとえば夫の名義となっている財産でも、その財産形成に妻が貢献していたとなれば実質的には夫婦の共有財産となり、財産分与の対象となります。

特有財産:夫婦いずれかが結婚前から所有していた財産や、結婚中でも親から相続した財産などは夫婦の共有財産とはみなされず、財産分与の対象にはなりません。

4、分与の対象になるかの判断基準

夫婦共有名義の不動産などは簡単に財産分与の対象となるのが分かりますが、なかなか一見しただけでは紛らわしい財産もあります。

退職金

財産分与の対象になる。結婚前から勤務していれば、その期間分は財産分与の対象から外され、退職まであと何年もある場合は財産分与の対象とならないこともあります。

年金

退職金とまったく同様に、離婚当時に年金が支給されている、または近い将来に支給が開始されるようなら財産分与の対象になります。

ローンの支払いが残っている不動産

離婚時までに支払ったうち、元本の返済に充てられた金額が財産分与の対象になりません。

(つまり利息分の支払いは対象にならないのです。)

夫婦どちらかによるサラ金の借入

夫婦だからといって支払う義務はなりません。

ただし連帯保証人になっていた場合は支払わなければなりません。

保険金

結婚中に満期がきて支払いがおこなわれていれば名義に関係なく財産分与の対象になります。

満期が来ていない保険については解約時の払い戻し金を財産分与に組み込むのが普通。

資格

無形の財産だが分与の対象になることがあります。

夫が司法試験を目指して勉強している間、妻が働いて生活を助けていた場合などがこれにあたります。

へそくり

場合によっては財産分与の対象になります。

対象にしたくなければ相手に知らせない方が良いでしょう。

別居中に一方が形成した財産

別居しているのであれば夫婦が協力して築いた財産とは見なされないので、離婚する前であっても財産分与の対象とはなりません。

5、分与割合の算定基準

どこまでが夫婦の共有財産か決まったところで、次は夫にどれだけ、妻にどれだけといった分与割合が問題になります。

普通は夫が外で仕事に励み、妻が家計をやりくりしてサポートしていくという夫婦関係が多いですから、なかなか妻の方が経済的に直接貢献することができません。

財産分与での妻の貢献分が50%になるかどうかを基準として、どんな場合が考えられるかを検討しましょう。

原則として妻の貢献度が50%になる場合

夫婦が共働き、または妻も家業に従事している場合は原則50%になる。

ただし能力や実働時間に大きな差があったり、経営している夫の手腕による部分が多ければ50%という原則が認められない場合もあります。

原則として妻の貢献度が50%を下回る場合

共働きではなく妻の側が専業主婦であれば、財産形成に金銭的な関与をした、家計を支えるために大きく尽くした、離婚後の生活に不安がある、といった事情がないかぎり50%に届かない場合が多いのです。

これまでの判例によれば、妻が夫と同等に働きながら家事までもこなしていた夫婦の離婚で、妻の寄与度が60%に達したケースもあります。

6、財産分与でかかる税金

夫 → 妻 に財産分与をおこなう場合の課税 妻(譲渡される側) 夫(譲渡する側)

妻(譲渡される側) 夫(譲渡する側)

現金・預金 課税なし 課税なし

不動産 不動産取得税 譲渡所得税

財産分与にかかる税金の特例

結婚中に夫婦間で居住用の不動産を贈与した場合は、譲渡される側(妻)に贈与税をかけられる場合があります。

譲渡した不動産が居住用であった場合は、譲渡する側(夫)に3000万円までの特別控除があります。

分与された財産が社会通念上、明らかに多すぎると認められる場合は贈与税がかけられます。

つまり基本的には非課税ですが、税務署からみて「不正な税金逃れのため」と判断されるようなら課税対象にもなりうる、ということです。

↓浮気での離婚を有利にするなら浮気調査が必須!

浮気調査ならここがおすすめ!